Le transfert de plus-value pour les personnes physiques avait été abrogé à partir de l’année d’imposition 2015. Ce mécanisme permet de transférer la plus-value réalisée lors d’une vente d’immeuble sur l’achat d’un autre bien immobilier et ainsi de l’immuniser fiscalement.

Le régime de transfert de plus-value immobilière est réintroduit à partir de l’année d’imposition 2024

les principales conditions à respecter:

Immeubles concernés

Le transfert de plus-value doit être effectué soit :

- sur des logements destinés à des fins de gestion locative sociale situés au Grand-Duché

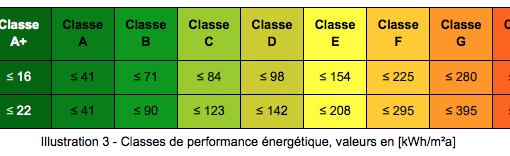

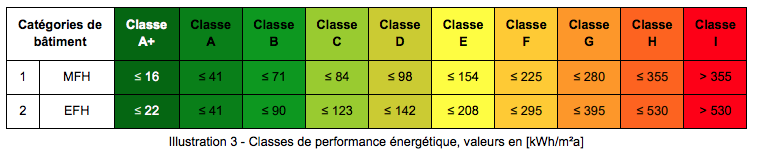

- sur des bâtiments d’habitation ayant le niveau A+ dans les classes de performance énergétique , d’isolation thermique et de performance environnementale. (CPE : A+A+A+)

et

- les immeubles acquis ou constitués en remploi sont nouvellement construits

- les immeubles appartiennent en pleine propriété ou en nue-propriété au contribuable qui est propriétaire ou nue-propriétaire tant du bâtiment que du terrain sur lequel il est construit

Bénéficiaires

- Le bénéficiaire est une personne physique qui a réalisé la plus value.

- En cas de décès, ses héritiers peuvent faire la demande.

- En cas d’imposition collective, chaque conjoint peut opérer le transfert pour sa part dans la plus-value réalisée.

Remploi complet ou partiel

- la plus-value réalisée peut être transférée sur un ou plusieurs immeubles (conditions ci-dessus) en remploi du prix de cession

- au cas ou le prix de cession n’est réinvestit que partiellement, la plus-value n’est transférée que proportionnellement à la fraction réinvesti

- la part de la plus-value non réinvesti est imposable au titre de l’année d’imposition au cours de laquelle elle a été réalisée

Montant

Pour que la plus-value puisse être transférée :

- il faut réinvestir en fonds propres un montant au moins égal à la plus-value à transférer

- le réinvestissement doit avoir lieu au plus tard à la fin de l’année d’imposition qui suit la vente de l’immeuble donnant droit à un transfert

Quote-part

- La quote-part transférée sur un terrain ne peut pas être supérieure à 50% du montant total de la plus-value pour laquelle le transfert est demandé.

- Les quote-parts du terrain et de la construction sont de même pourcentage, en cas de transfert sur un immeuble en copropriété indivise

Demande

La demande de transfert de plus-value est a faire :

- au bureau d’imposition compétent

- lors de la remise de la déclaration d’impôts pour l’année au cours de laquelle l’aliénation de l’immeuble donnant droit à transfert a eu lieu

- en renseignant le montant de la plus-value pour laquelle la demande de transfert est demandée

Délais

Le transfert de la plus-value doit être effectué au plus tard au cours de l’année d’imposition :

- plus-value réalisées en 2024 (1er jan. / 31 déc.) : année d’imposition 2026

- plus-value réalisées en 2025 (1er jan. / 30 juin*) : année d’imposition 2027

* compromis signés et enregistrés jusqu’au 30 juin, mais actés au plus tard pour le 30 septembre 2025

sources : Ministère du Logement , Ministère des Finances

autre article sur le sujet : Plus-values immobilières – nouveautés 2024-2025

N’hésitez pas à nous contacter :

RESIDIA IMMOBILIER

Tél. (+352) 691 567 010 / Courriel

{kind=link}

{kind=link}

{kind=link}